《投資者網》吳微

在武漢東湖高新區,武漢禾元生物科技股份有限公司(下稱“禾元生物”)正進行一場生物技術豪賭。公司用轉基因水稻生產重組人血清白蛋白,這項被稱為“植物源生物反應器”的技術,被視為可能顛覆傳統血漿提取的革命性突破。

然而,自2006年公司成立以來,截至2024年末,禾元生物仍未能實現盈利,公司近三年營收僅6287萬元。目前禾元生物的藥品還尚未商業化,用于臨床治療。公司開發進度靠前的重組人血清白蛋白,全球范圍內的應用仍較少,公司也稱“重組人血清白蛋白藥品的研發技術路線尚有待市場進一步驗證。”但在公司產品上市存在不確定性的情況下,禾元生物卻預測公司能在2027年實現盈利。

一方面頻繁提示公司產品臨床應用上的不確定性;另一方面卻大膽預測公司的盈利時間。糾結、矛盾的禾元生物又能否獲得監管層與投資者的認可呢?

從實驗室到產業化的“水稻奇跡”

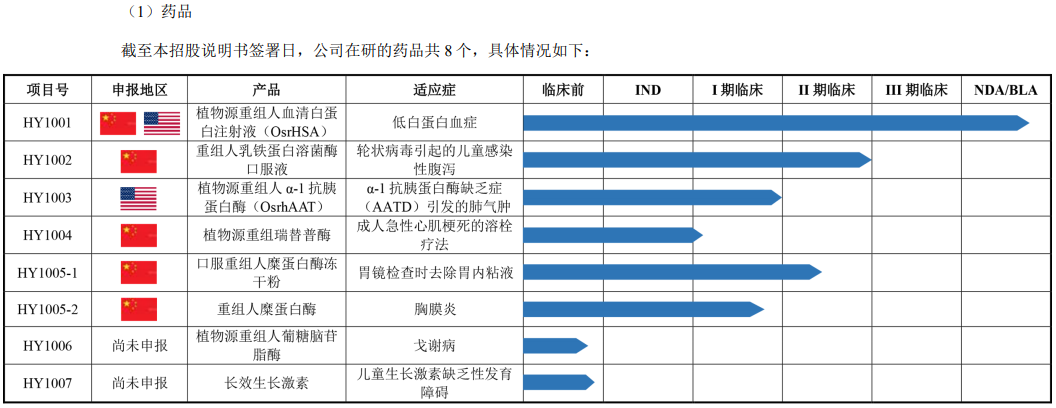

2005年,武漢大學教授楊代常帶著“植物制藥”的設想回國,創立了禾元生物。擬以植物表達動物蛋白的方式,生產藥品、藥用輔料及科研試劑。其中HY1001植物源重組人血清白蛋白注射液(OsrHSA)已通過III期臨床試驗,目前正在申請新藥上市。

傳統人血清白蛋白依賴血漿提取,全球年缺口達500噸,而禾元生物的“水稻胚乳細胞表達技術”,讓每公斤糙米合成20-30克重組白蛋白,成本僅為血漿提取的1/5。這種“從土地到藥品”的路徑,解決了血漿供應不穩定和病毒污染問題。

2013年禾元生物中試平臺建成,2023年10噸cGMP智能化產線投產,標志著公司的技術正在落地。核心產品HY1001的Ⅲ期臨床顯示,治療肝硬化低白蛋白血癥時療效與血漿白蛋白相當,但過敏率降低40%,成為全球首個有望突破“動物源限制”的替代品。?

數據來源:招股書

除了HY1001植物源重組人血清白蛋白外,禾元生物還在研發HY1002用于治療由輪狀病毒引起的兒童感染性腹瀉的重組人乳鐵蛋白溶菌酶,HY1003植物源重組人α-1抗胰蛋白酶,HY1004植物源重組瑞替普酶等產品。

其中,HY1002針對輪狀病毒腹瀉的口服液,已進入Ⅱ期臨床測試階段,測試中可縮短病程36小時,填補兒童用藥的空白;HY1003已獲美國FDA孤兒藥資格,用于遺傳性肺氣腫,Ⅰ期肺功能改善率28%,是唯一進入臨床的植物源酶替代療法。

需要注意的是,雖然禾元生物的產品正在有序開發中,并已開展臨床測試、新藥注冊等工作;但自公司成立近20年的時間,禾元生物在研的產品還未能形成規模化的收入。2024年公司收入僅為2521.61萬元,同期卻有1.51億元的虧損;截至2024年的末,公司未彌補虧損賬面余額高達8.51億元。

雖然監管層已放開了對虧損企業上市的限制,但能否盈利、何時盈利,仍會對禾元生物的上市發行產生較大影響。

深耕多年后的商業化困境

為了打消市場的擔憂,禾元生物雖然未編制盈利預測報告,卻在最新版的招股書中稱“公司核心產品均尚未上市,公司研發進展最快的產品HY1001預計在2025年獲批上市,HY1002及HY1003預計在2027年獲批上市。產品獲批上市銷售將驅動公司業績快速增長,公司預計于2027年實現盈利。”

不過,在禾元生物大膽預測公司將在“2027年實現盈利”的同時,卻又一直在提醒投資者公司產品商業化存在的不確定性,如重組人血清白蛋白的商業化風險。雖然人血清白蛋白在臨床上早已得到大規模的應用,但全球范圍內,卻無一款植物源重組白蛋白藥物得到廣泛的認可,唯一參照的日本酵母源白蛋白,因數據造假而撤市。

日前也僅安睿特的酵母表達重組人血清白蛋白藥品于2024年4月和2025年3月分別在俄羅斯和吉爾吉斯斯坦實現注冊上市,重組人血清白蛋白藥品的研發技術路線尚有待市場進一步驗證。

此外,禾元生物的植物源重組白蛋白藥物還存在由于醫生用藥習慣以及患者認知等原因,無法獲得醫生和患者認可,導致商業化銷售不及預期的風險。而傳統競爭對手,華蘭生物(002007.SZ)、天壇生物(600161.SH)也通過技術革新與供應鏈布局,壓縮了植物源產品的成本優勢。

在公司產品還未商業化的情況下,禾元生物卻已建成了年產10噸OsrHSA原液及制劑cGMP智能化生產線,并計劃通過首發募資,加快推進年產120噸OsrHSA原液cGMP智能化生產線建設,進一步擴充公司的產能。據《財富商業洞察》預計,2024年全球白蛋白使用量未能超過千噸。

在兩次問詢中,交易所均對禾元生物就公司HY1001產品的市場空間預計提出了質疑,要求公司“進一步分析說明HY1001預計獲批上市、實現商業化的時間和市場前景,滲透率、市場占有率等的測算是否客觀合理。”禾元生物從臨床測試進度、同類產品應用情況以及臨床療效等角度回復了交易所的疑問。

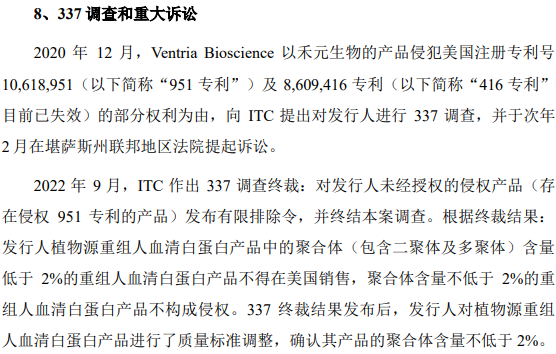

此外,交易所還關注到禾元生物的技術來源問題。禾元生物的實控人楊代常,曾在美國Ventria Bioscience公司任職,2020年,Ventria Bioscience在美國,對禾元生物提起了專利訴訟。因此,首輪問詢中,交易所對禾元生物的技術來源提出了質疑。公司在回復中表示“發行人的核心技術與Ventria Bioscience不存在爭議或潛在糾紛。”

但對于公司與Ventria Bioscience的專利訴訟,禾元生物又表示“鑒于訴訟結果可能存在不確定性,可能對公司未來植物源重組人血清白蛋白相關產品在美國市場銷售造成不利影響。”?

資料來源:招股書

禾元生物雖面臨盈利難、商業化存不確定性等挑戰,但其植物源技術頗具潛力,HY1001等產品臨床進展可觀。創新本就伴隨風險,不妨給這家深耕近20年的企業多些耐心,看其能否在質疑中走出技術突圍之路。(思維財經出品)■