多元化資產基金經理,特許金融分析師Oliver Taylor(譯名:奧利佛?泰勒)

多元化資產策略師Joven Lee(譯名:霍文?李)

我們的分析顯示,在通脹環境下,大宗商品較債券為更好的對沖工具,因此多元化資產投資者應重新考慮將大宗商品納入其投資組合,以作策略性資產配置。

大宗商品于近月受到投資市場高度關注。許多資產類別在2022年大幅下跌,而大宗商品卻是為數不多的贏家之一。有鑒于此,投資者一直對大宗商品是否會在多元化資產投資組合中發揮更具策略性的作用提出疑問。

在經歷全球金融危機后,各國央行紛紛實施了前所未有的寬松貨幣政策,并將通脹保持在較低且穩定的水平。然而,這種情況已結束,而我們預期市場將步入更為“典型”的通脹時期。

如下圖所示,于1968年至1994年期間,通脹大多高于3%(圖1的灰色陰影區域)。若我們正步入一個通脹更高、更持久的全新體制中,那么1968年至1994年期間的表現可提供有用的參考。

70年代通脹上升受一系列事件所致﹕主要是受到60年代后期財政支出過度所影響,而1971年美元與黃金脫鉤令情況惡化,隨后1973年中東對美國實施石油出口禁運也帶來影響。而原本為美國創造就業機會所實施的寬松貨幣政策,也造成通脹飆升的副作用。

2022年的通脹與過往情況有許多相似之處,因此我們認為分析當時的市場表現可為新體制下的大宗商品市場提供見解。

在新體制下投資于大宗商品

綠色能源轉型將利好大宗商品

為實現凈零排放的目標,各國及企業需要減少其排放量,因此加快推進發電的脫碳進程。這將直接影響綠色商品生產商,其商品的原材料與非綠色商品相同,但生產商采用較環保的生產方法。有些公司希望透過打造綠色供應鏈(包括確保他們所購買的原材料是以環保的方法制造)來提高能源效益,從而推動相關材料的需求。

氣候減緩主題目前備受關注,導致市場投于基本金屬的投資不足。我們認為,當綠色轉型逐步發展,市場對電池、基本金屬甚至稀土元素的需求將會上升,因為這些材料對于潔凈能源發電商尤為重要。隨著市場對氣候變化的應對速度加快,需求也相應遞增,這將在中期內利好大宗商品。麥肯錫的研究指出,綠色材料(如歐洲低碳電池、歐洲綠色扁鋼、以及全球車用可再生聚丙烯)到2023年或將供不應求。

我們預期,認真看待凈零轉型的國家將能達成共識,共同推動綠色轉型。施羅德投資的經濟學家認為,歐盟在氣候行動方面表現領先,并于應對全球暖化的問題上表現堅定,使我們相信,盡管能源轉型受到短期因素所影響,但仍朝著正確的航道前進。

結構性高企且持久的通脹或有利大宗商品

我們認為,由于全球經濟或持續面臨周期性通脹,并需應對結構性通脹高企,部分資產將較其他資產受益。根據我們的分析,過往大宗商品與通脹呈正貝塔系數(或呈正相關性)(圖 2),而大宗商品價格的走勢與通脹也略為相似。當通脹上升時,具效用的實體資產往往表現更佳。從貝塔系數的角度而言,投資于大宗商品可為投資者分散風險,尤其在投資者相信新體制下出現結構性通脹高企。這也恰好為我們引出下一個主題:多元化投資。

大宗商品將促進投資組合多元化

在將新資產類別納入投資者的資產配置策略前,我們需要考慮這是否會改善其投資組合的風險調整回報。而投資者需要考慮其整體投資目標及資產配置限制,當中包括與其他資產類別的多元化效益或相關性。大宗商品的表現無疑更接近股票,而非債券。但相關性又如何?

比債券更能分散風險?

股票是投資組合回報的主要驅動因素,因此投資者需要在投資組合中進行多元化配置,以降低股票波動性所帶來的不利影響。這反映到股票及債券的60/40投資組合為何于過去二十年表現良好。債券有助于彌補股票表現落后時所造成的損失,但2022年的股債雙殺局面令投資者痛苦不已,也導致債券在投資組合中的作用受到質疑,因此投資者將目光轉移到其他資產類別上,以作分散投資。

出于上述原因,我們對1972年至1994年年中的通脹期間進行分析,發現大宗商品恰好能夠做到這點。圖3顯示,在不同通脹環境下,各種資產類別之間的關系會發生變化。在通脹高于3%的環境下,無論通脹上升還是下跌,與債券相比,股票與大宗商品均呈現更明顯的負相關性。

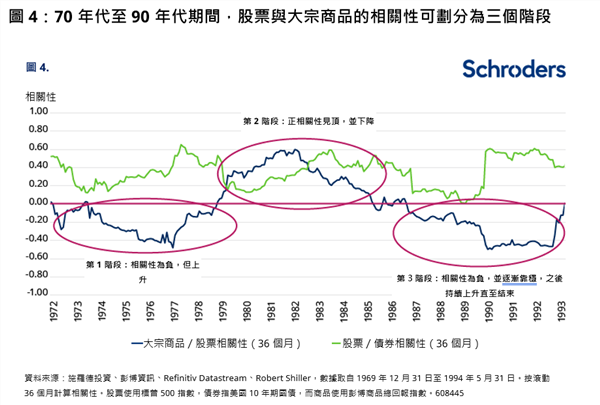

我們需要承認相關性是波動而不穩定的,但同時也需了解,并非只有負相關性才能對投資組合產生積極的多元化影響。數據顯示,相比債券,大宗商品一直是更能作分散投資風險的資產,我們也將對該相關性進行更深入分析(圖4),并試圖對此現象作解釋。

在這段通脹歷史中,股票/債券一直呈正相關。若作更深入分析,我們可將此通脹期間分為三個不同的階段(如圖所示)。

第1階段(1973 – 1980年):股票與大宗商品于此階段 取得回報,導致股票與大宗商品的相關性上升。各國央行實施兩位數的加息以對抗高通脹,勞動力市場的失業率則維持高位。另外,由于地緣政治風險令全球石油供應中斷并導致油價大幅上升,股市取得升幅,而大宗商品也獲得支持。因此,股票與大宗商品的相關性于70年代后期開始上升。

第2階段(1980 – 1987年):受加息影響,債券貶值,導致與其取得正回報的股票的相關性也同樣下降。加上股票/大宗商品相關性上升,債券一度是降低投資組合風險的更好選擇。然而,盡管債券在1980年至1983年期間為更能作分散投資風險的資產,但股票/債券相關性于此階段仍處于歷史區間內,并無過于出人意料的表現。換言之,大宗商品價格上升是相關性轉為利好債券的主要原因。到1984年,隨著大宗商品開始取得負回報,股票/大宗商品的相關性也到達頂峰并逐步下降,而食品供應增加,以及農業原材料及金屬生產提升也是造成相關性下跌的部分原因。

第3階段(1987 – 1994年):各國央行提早實施貨幣緊縮政策令經濟受創。消費者及企業信心下滑,對股票而言并非好事,股票也曾一度從高峰下降約40%,而1990年的油價沖擊則為大宗商品帶來提振作用。股票與大宗商品的相關性更趨負面,進一步擴大股票/大宗商品與股票/債券之間的相對關系。

我們認為,盡管相關經濟形勢或已出現變化,但有一主題基本保持一致:在通脹期間,相比較債券,大宗商品一直是更能作分散投資風險的資產。

如何將大宗商品納入策略性資產配置?

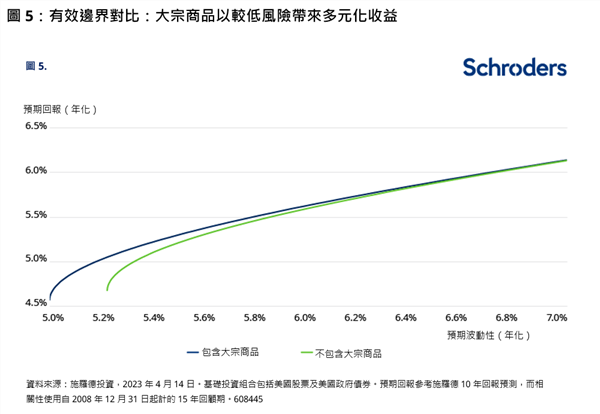

自引入現代投資組合理論以來,投資組合構建者一直關注在特定及可接受風險水平下提高預期回報。因此,借助我們自家的工具,我們可以發現,對于風險承受能力較低(年化波幅<6%)的投資者而言,配置大宗商品將帶來多元化收益,從而提高預期回報(圖5)。

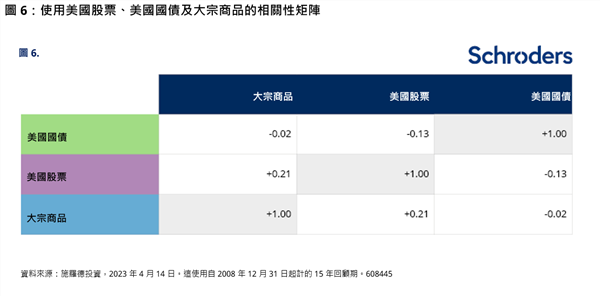

與所有財務模型一樣,基于假設推出結果。在第一次反復運算中,我們為相關性矩陣(圖6)選用自2008年12月31日起計的15年回顧期,而這段期間則屬于量化寬松前的時代。

正如之前提到,我們認為在通脹加劇期間,大宗商品較債券更能提供多元化收益。圖6中的相關性矩陣與此觀點為相反,因為該回顧期涵蓋低通脹期。這一點很重要,由于通脹于過去15年并未構成威脅,大宗商品在多元化資產投資組合中受到冷落。如果我們承認世界已步入一個通脹會再次對投資回報構成威脅的全新體制,那么過去15年通脹持續維持低位可被視為反常現象,對大宗商品采取結構性配置則再度變得合理。

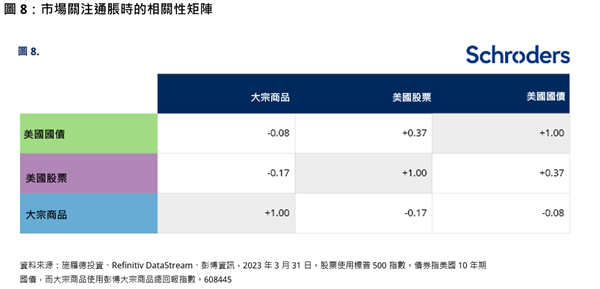

為進一步支持我們的理論,我們將過去劃分為通脹波動高于增長,以及增長高于通脹波動的時期,以確定推動市場表現的為哪個因素。其后,我們計算每個情景下的相關性(圖7)。

我們發現,在市場關注通脹而非經濟增長時,股票/大宗商品呈負相關性,而股票/債券的相關性則較強。隨著通脹再度成為主要挑戰,加上美國聯邦儲備局現時以致力于使通脹率回復至2%的水平為目標,將大宗商品納入投資組合的理由也變得更為充分。如果我們更新相關性矩陣(圖8)以反映圖7中的發現,有效邊界將會發生甚么變化?

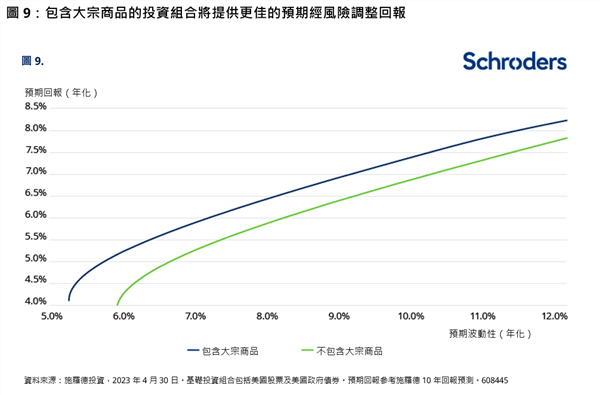

假設回報維持不變,使用這些相關性的有效邊界對結果造成極明顯改變(圖9)。對于預期波動性為10%的無約束投資組合,投資者可獲得的預期回報將提升約0.5%。

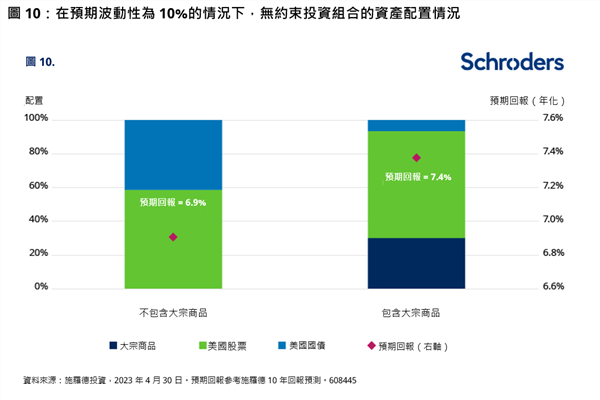

為方便比較,我們在圖10中顯示在預期波動性為10%的情況下,無約束投資組合的資產配置情況。就此風險水平而言,我們的模型已為無約束投資組合配置30%大宗商品、64%股票及6%債券,以獲得最佳的經風險調整回報。

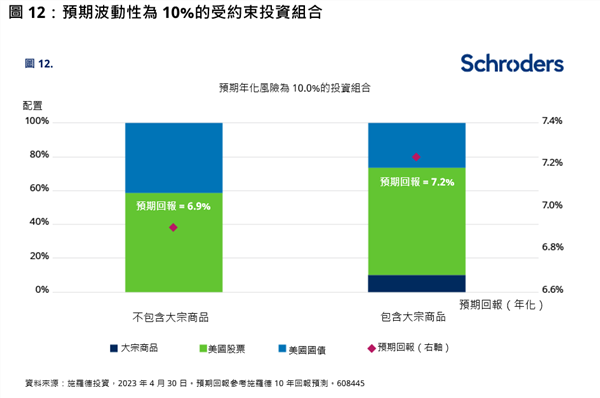

然而,投資組合實際上均有限制,投資者需要遵循客戶所制定的指引。我們也不打算完全改變傳統的策略性資產配置 (SAA),那么,增加少量配置仍會有幫助嗎?透過在建模時增加另一項限制條件,將大宗商品的最高配置限制為10%,其結果于圖11中顯示出來。

對于這預期波動性為10.0%的受約束投資組合而言,投資者可獲得的預期回報將提升約0.3%。根據我們的模型,受約束投資組合配置26%債券、64%股票及10%大宗商品,而原本的投資組合則配置59%股票及41%債券(圖12)。這種現象是由于大宗商品與股票之間存在負相關性(圖8)。在這種負相關性的關系下,投資者可于投資組合可提高股票比重,納入大宗商品及低固定收益比重,同時維持相同水平的預期波動性。

結論

由于之前通脹一直受控,大宗商品在近15年來的多元化資產投資組合的構建過程中,作用微不足道,并一直被遺忘。但過去一年的宏觀經濟環境狀況顯示,通脹已經再次成為一個問題。我們發現,在通脹環境下,大宗商品較債券為更好的對沖工具,因此多元化資產投資者應重新考慮將大宗商品納入其投資組合,以作策略性資產配置。對于預期波動性為10%的投資組合而言,任意配置10%的大宗商品可使其預期回報提升約0.3%。

免責聲明

以上如有提及證券僅供參考,不構成任何投資或撤資之建議。

本文件僅供參考之用,并不打算作任何方面的宣傳材料。本文件不應視為提供投資意見或建議。本文所載的意見或判斷可能會改變。本文的數據被認為是可靠的,但施羅德投資管理(香港)有限公司不保證其完整性或準確性。

投資涉及風險。過往表現未必可作為日后業績的指引。閣下應注意,投資價值可跌也可升,并沒有保證。匯率變動或會導致海外投資價值上升或下跌。就新興市場和發展較落后市場的證券投資所涉及的風險,詳情請參閱基金說明書。

提供本文件所載數據,目的只是作為參考用途,不構成任何招攬和銷售投資產品。有意投資者應注意該等投資涉及市場風險,故應視作長線投資。

衍生工具帶有高風險,因此只應適合經驗豐富的投資者。

本基金受香港證券及期貨事務監察委員會認可,但其認可資格并不意味獲官方推薦。

本文件所載資料僅提供予透過中華人民共和國的商業銀行根據中國銀行業監督管理委員會相關法規發行的理財產品投資的中華人民共和國投資者。投資者在投資本文件內提及的任何項目前應細閱相關文件,如有需要請透過相關中華人民共和國的商業銀行及/或其它專業顧問尋求專業咨詢。

本文件由施羅德投資管理(香港)有限公司刊發,文件及網站未受香港證券及期貨事務監察委員會檢閱。

(證券之星)