與伊利、蒙牛等全國布局的大型乳企相比,一眾地方網紅乳企雖然擁有不少”死忠粉“,而且也掌握特定地域的基本盤,但體質相對大型乳企還是處于下風,負面新聞對他們所產生的影響自然更加明顯,不過對于今天的主角麥趣爾來說,劇本似乎有些不大一樣。

在2022年6月被檢出丙二醇超標之后,麥趣爾的股價曾經在半個月之內大跌27%,其后雖然仍有沖高,股價大多數時間還是維持低位徘徊,中間穿插的質押爆倉消息無疑也是頭頂上的一座大山。但到了12月下旬,麥趣爾卻似乎在烏雞和鳳凰之間走了個來回,先是10天內8個漲停助推股價成功翻倍,而后又是3天急跌17%。

面對股價如此急轉,電視劇編劇恐怕也要甘拜下風了。

麥趣爾的暴漲行情之所以戛然而止,可能與公司控股股東的利空消息有關。根據1月5日晚間發布的公告,由于麥趣爾控股股東的子公司新疆嘉吉信未能在規定時間內償還欠新疆金投的債務,根據約定,新疆恒佳房地產為上述債務提供抵押擔保,新疆麥趣爾集團(麥趣爾的控股股東)以持有的麥趣爾股票為上述債務提供質押擔保,因此新疆金投向新疆維吾爾自治區烏魯木齊市法諾公證處申請出具執行證書,涉及的債務本金及補償金合計為9554.75萬元。

細心的投資者可能會發現,麥趣爾集團此次的債務問題,和去年11月的情況如出一轍,當時該公司也是被債權方訴諸法律要求償債,但二者之間不論是債權方身份、亦或是債務規模上都完全不同。此外,麥趣爾集團在去年11月法院送達傳票時已下落不明,本次新疆金投如果行使債權的話,結果恐怕也是如此。

不過有意思的是,在對2022年12月至今的公開信息和數據進行整理之后可以發現,雖然麥趣爾經歷了暴漲暴跌,而且公司控股股東也面臨著債務問題,但有兩個群體在這波混亂當中的受損程度并不大,甚至可能是勝利大逃亡,它們就是公司的第二大股東昌吉州國投、以及在2022年12月龍虎榜中曾經出現的游資。

具體來看,根據麥趣爾1月4日的公告,昌吉州國投2022年12月30日至2023年1月3日累計減持公司股份345萬股,占公司總股本比例1.98%,減持方式是大宗交易。按照大宗交易數據,這些股份是拆成4筆成交的,而且這些大宗交易的成交價相對當日收盤都有超過5%的折價,至于買入席位則各有不同。

雖然考慮到沖擊成本,大宗交易相較正常市價存在折價完全可以理解,但連續四筆賣出都有超過5%的折價,理解為股東急于出貨也不為過。不僅如此,考慮到這四筆交易當中最晚的是在1月3日,兩天后麥趣爾即有利空消息發布,上述消息是否存在泄露的可能性,投資者可能需要注意。

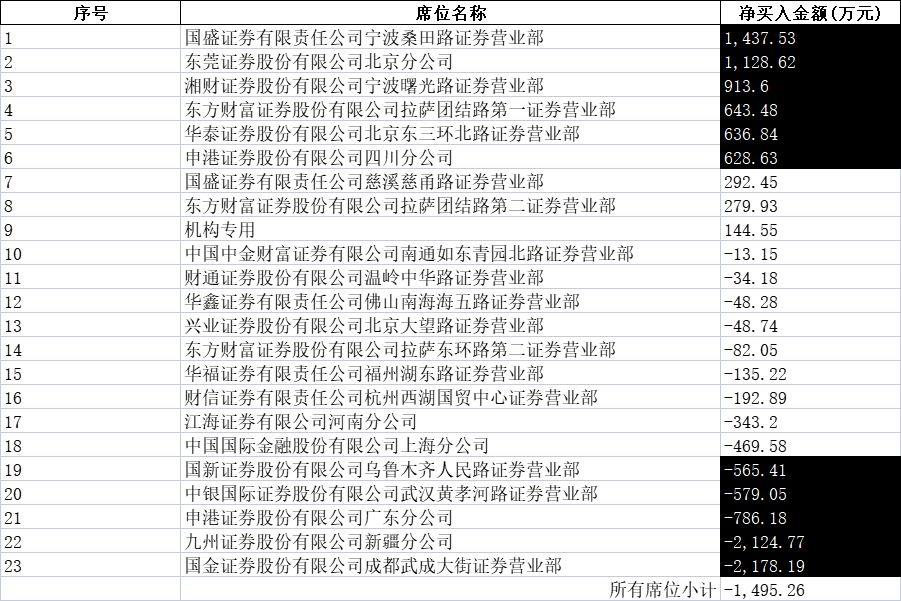

除了昌吉州國投以外,在2022年12月麥趣爾大漲當中有參與的游資同樣值得一提,因為他們似乎也在這波大漲當中全身而退。根據對2022年12月麥趣爾龍虎榜的數據進行統計后可以發現,共有23個席位曾在該月上榜,但這些席位合計卻是凈賣出將近1500萬元。

具體來看,上述成交大多是由券商席位產生的,機構專用在這些席位當中的凈買入金額不到200萬元,存在感并不高。不過只看券商席位也可以發現,九州新疆分公司以及國金成都武成大街的凈賣出合計超過4200萬元,比凈買入排名前四席位的總和還要高。

說得明白一點,昌吉州國投和以券商席位為代表的游資,在麥趣爾這波大漲當中且戰且退,此時可能已經在清點勝利果實了。

(根據已公開的12月龍虎榜數據整理,單項金額黑底白字代表絕對值超過500萬元)

那么,哪怕不考慮控股股東眼下的困境,麥趣爾這輪大漲是否意味著市場已經開始認可它的價值了?要想回答這一問題,公司的財務數據無疑最為有力。

根據2013~2022年的財務數據(其中2022為前三季度累計,下同),麥趣爾攤薄后ROE大多數年份都維持在單位數的水平,2018和2019年更是出現負值。不過這些數據和2022年前三季度-53.4%的攤薄后ROE相比,完全是小巫見大巫。

之所以盈利能力不佳,“三費”(銷售費用、管理費用、財務費用)高漲無疑是問題之一,這同時也影響到了公司的利潤水平。同樣是依據2013~2022年的財務數據,在整理之后可以發現,公司“三費”占營業總收入的合計比重基本都維持在20%以上,最高的年份甚至超過40%,但公司的銷售凈利率越走越低,2022前三季度甚至接近-40%。無疑,這些錢并未帶來預料中的效益,反而還成了財務的累贅。

從這一角度來說,前文當中對于“市場是否認可麥趣爾的價值了”這一問題,相信投資者心中已有答案。

(根據財務數據整理)

總而言之,股價大漲大跌的確可以認為是市場行為,不過對于麥趣爾來說,這一觀點恐怕只有在忽略基本面的情況下方能成立——雖然聽起來不太現實。畢竟丙二醇事件作為“黑天鵝”,不止是打碎了麥趣爾的金飯碗這么簡單,它所導致的股價下跌,以及控股股東被追債等后續連鎖反應,已經讓公司的基本面開始轉向,此時還有游資熱炒,其背后自然充滿疑點。

對于一般投資者來說,短炒有風險,追“牛”需謹慎,面對這類暴漲暴跌的股票,在介入之前還是要慎重為上,否則就是“一失足成千古恨”了。